Bugünkü yazımızda, maalesef FİNANSAL HİZMETLER (Bankacılık/ katılım bankacılığı/ finansal kuruluşlar) hakkında TÜKETİCİ HAKLARINA değineceğiz. MAALESEF dedim, çünkü 6502 sayılı TKHK.nun ruhuna uygun olmayan ve Tüketici Hakları konusunda en kötü uygulama alanı olarak değerlendirmekteyiz. Nedenini açıklayalım.

6502 Sayılı TKHK.nun Temel İlkeler başlıklı 4’üncü Md. (3)’üncü fıkrasında “…. Bankalar, tüketici kredisi veren finansal kuruluşlar ve kart çıkaran kuruluşlar tarafından tüketiciye sunulan ürün veya hizmetlerde ise tüketiciden faiz dışında alınacak her türlü ücret, komisyon ve masraf türleri ile bunlara ilişkin usul ve esaslar Bakanlığın görüşü alınarak bu Kanunun RUHUNA UYGUN OLARAK ve tüketiciyi koruyacak şekilde Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından belirlenir.” Şeklindeki düzenlemeye istinaden BDDK tarafından 03.10.2014 tarih ve 29138 sayılı R.G.de yayımlanan “FİNANSAL TÜKETİCİLERDEN ALINACAK ÜCRETLERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK” tam bir garabet eseri ve tamamen Türkiye Bankalar Birliği (TBB) tarafından finans kurum/kuruluşlarını (bankaları) koruyacak şekilde düzenlenmiştir.

Tüketici örgütleri olarak neden “GARABET” diyoruz? Hemen cevap verelim efendim. Bu yönetmelik yayımlanıncaya kadar, Yargıtay kararı uyarınca dosya masraflarını, kredi kartı aidatlarını geri alabiliyor muyduk? “EVET alabiliyorduk” dediğinizi duyar gibiyim! Şimdi geri alabiliyor muyuz? HAYIR! Peki, tüketici olarak haklarımızı kısıtlayan bu mevzuatın neresini beğenelim? BURADAN, YETKİLİLERE SESLENMEK İSTİYORUZ. DERHAL BU GARABETİ DÜZELTİN!… Tüketici örgütleri olarak, tüketicileri; küresel finans sektörünün kölesi noktasına götüren düzenlemeleri reddediyor ve protesto ediyoruz. Basitçe anlatacak olursak, BANKALAR; senin, benim, onun yatırıma dönük olarak kullanamadığı ve üç kuruş faiz geliri için vadeli, vadesiz mevduat hesaplarına (hırsızlığa karşı da güvenlik açısından) yatırdığımız nakit ve sıcak parayı kredi adı altında faiz karşılığı satarak para kazanan birimlerdir. Yatırım yapmadan, fabrika açmadan, tarım projelerinde istihdam sağlamadan düşük risk alarak sadece para satarak para kazanan bu kuruluşlar nasıl oluyor da, yılsonunda gazetelerde çarşaf çarşaf ilanlar verip %40 büyüdük, bilmem kaç milyon dolar ciro yaptık, öz sermayemizi yükselttik açıklamaları yapabiliyor? Nedeni şu; çünkü bütün yükü tüketicilerin sırtına yükleyip, hizmet sunmadan para kazanıyorlar… En basit örneği, derneğimize banka aracılığı ile 24 TL aidatını yatıracak olan üyemizden 41 TL havale masrafı isteniyor, internet bankacılığı üzerinden yapılan para gönderme işlemlerinde bile 2-5 TL arasında eft/havale ücreti alınıyor.

Daha da vahimini yeri gelmişken paylaşayım. Konut kredisi kullandığınız zaman, ekspertiz ve ipotek tesis ücreti adı altında tahsis edilen kredinin içinden kesintiler yapılmaktadır. Bakıyorsunuz, 1.000 TL ekspertiz, 500 TL ipotek tesis bedeli kesilmiş. Mevzuat diyor ki; “Taşınır ve taşınmazlara ilişkin rehin, ipotek ve ekspertiz işlemlerinde yalnızca üçüncü kişilere ödenen ücretler alınabilir.” Buna istinaden bankanın bireysel müşteri temsilcisine diyorsunuz ki, üçüncü kişilere yaptığınız ödemeleri belgeleyin (üçüncü kişiler tarafından kesilmiş fatura ve bunun karşılığında yapılmış olan ödeme belgesini ibraz edin), ibraz edilen belgelerde ….. Gayrimenkul Yatırım ve Değerleme Şti.ne 350 TL, ….. Hukuk Bürosuna 150 TL ödendiğini görüyoruz. Toplamda, üçüncü kişilere 500 TL ödenmiş. Peki, tüketiciden kesilen 1.500 TL.nin 1.000 TL.si nerede? Tabi ki, BANKANIN KASASINDA… ŞİMDİ TÜKETİCİ ÖRGÜTÜ OLARAK SORUYORUZ? Kullanmadığınız, üçüncü kişilere ödemediğiniz bu parayı niçin TÜKETİCİYE vermiyorsunuz? Cevap basit! Tüketici olarak haklarını bilip, hakkını arayanlara ödenir, hakkını aramayanların paraları da kasamızda kalır, yılsonunda bilançolarımızı açıklarız! %40 büyüdük diye… Türkiye ekonomisi yılda %5-6 büyürken, siz nasıl %30-40 büyüyorsunuz? Tabi ki tüketicinin sırtından… Tüketici kardeşim, UYANIK OL, HAKLARINI ÖĞREN, HAKKINI ARA ve senin sırtından haksız kazanç elde edilmesine FIRSAT VERME…

Buradan yetkililere de seslenmek istiyorum. Bu şekilde davranan kaç bankaya, ne kadar ceza uyguladınız? Bir söyleyin de bizde bilelim…

Şimdi gelelim, finansal hizmetler konusundaki tüketici haklarının detaylarına…

Tüketici kredisi sözleşmesi, kredi verenin tüketiciye faiz veya benzeri bir menfaat karşılığında ödemenin ertelenmesi, ödünç veya benzeri finansman şekilleri aracılığıyla kredi verdiği veya kredi vermeyi taahhüt ettiği sözleşmeyi ifade eder. Basit olarak tüketicilerin mal veya hizmet edinmek amacıyla kredi verenden nakit olarak aldıkları kredidir. Kambiyo senedi (ödeme tablosu) nama yazılı olmalıdır. Yani kredi çektiğiniz zaman size verilen ödeme tablosunda sizin isminiz yazmalıdır.

Kredi kartı sözleşmeleri, faiz veya benzeri bir menfaat karşılığında, ödemenin üç aydan daha uzun süre ertelenmesi veya benzer şekilde taksitle ödeme imkânı sağlanması hâlinde tüketici kredisi sözleşmesi olarak değerlendirilir. Ancak bu durumda uygulanacak faiz oranı kredi kartı sözleşmesi uyarınca belirlenen orandan fazla olamaz. Yani tek çekim yaparak aldığınız mal ve hizmet için bankanın önerisi doğrultusunda sonradan taksit işlemi yaparsanız uygulanacak faiz oranı kredi kartınızın faiz oranından yüksek olamaz diyor. Ancak, burada dikkat edilmesi gereken husus şudur. Tüketici kredileri %1-1,5 dolaylarında iken kredi kartı faiz oranı %2-3 dolaylarında olabilmektedir.

Kredi sözleşmesi yazılı olarak yapılmadıkça geçerli olmaz. Sözleşmeler ve yapılan bilgilendirmeler en az on iki punto büyüklüğünde, anlaşılabilir bir dilde, açık, sade ve okunabilir bir şekilde düzenlenir ve bunların bir nüshası kâğıt üzerinde veya kalıcı veri saklayıcısı vasıtasıyla finansal tüketiciye verilir. Kâğıt üzerinde düzenlenecek sözleşmelerde, “Sözleşmenin bir nüshasını elden aldım” şeklindeki ibarenin finansal tüketici tarafından yazılmasının sağlanması zorunludur.

Sözleşmeler kapsamında ücret alınabilecek her bir ürün veya hizmet için finansal tüketicinin onayının alınması zorunludur. Kuruluşlar tarafından finansal tüketicinin onayının alındığı ispat edilemediği takdirde, onay alınmamış sayılır.

Finansal tüketiciler ile yapılacak sözleşmeler kapsamında sunulacak ürün veya hizmetlerin ücret tarifesini ve bilgi verilmesi gereken diğer hususları göstermek üzere sözleşmeye ilişkin her bir ürün veya hizmetin asgari olarak; adı ya da tanımı, vadesi ya da süresi, tahsil edilecek faiz, kâr payı veya ücret kalemleri ile bunların tahsil yöntemi, geçerli olduğu süre, geçerlilik süresi sonunda yapılacak değişikliğin tutarı, oranı ya da değişikliğin hangi esasa göre yapılacağı hususlarını içerecek şekilde BİLGİLENDİRME FORMU hazırlanması zorunludur. Bilgilendirme formu sözleşmenin ayrılmaz bir parçasıdır. Kredi verenin, kredi koşullarını içeren bilgi formunu, sözleşmeden makul bir süre önce tüketiciye vermesi zorunludur. Kredi çekmek için bankaya gittiğinizde, önünüze birçok sayfa koyarak imzalamanızı isterler, evrakların arasında 2-4 sayfalık bu ön bilgilendirme formunu da imzalarsınız, görevli bu formun altına bir veya birkaç gün öncesinin tarihini atarak, yasanın öngördüğü tüketicinin kredi ile ilgili önceden bilgilendirildiği yönündeki sorumluluğunu yerine getirmiş olurlar. Oysaki, bundan maksat önünüze konulan 15-20 sayfalık sözleşmeyi nasılsa okumayacaksınız, bari hiç değilse 3-4 sayfalık ön bilgilendirme formunu okuyup, neye imza attığınız konusunda bilgilenmeniz içindir. Kredi başvurusu yaptığınız sırada, KREDİ İLE İLGİLİ ÖN BİLGİLENDİRME FORMUNU İSTEYİN! Eve gidip, şöyle sakin bir kafayla okuyup, anlamaya çalışın… Anlamadığınız hususları not alıp, kredi sözleşmesini imzalamadan önce görevlilere sorunuz. Gerekirse, tüketici örgütleri ile iletişim kurup, bilgi alınız.

Diyelim ki, nakit paraya sıkıştınız ve kredi için başvurdunuz. Para da hesabınıza yattı. Ancak, bir yerden toplu para geldi ve bu krediye ihtiyacınız kalmadı. Bu durumda; “TÜKETİCİ, ON DÖRT GÜN İÇİNDE HERHANGİ BİR GEREKÇE GÖSTERMEKSİZİN VE CEZAİ ŞART ÖDEMEKSİZİN TÜKETİCİ KREDİSİ SÖZLEŞMESİNDEN CAYMA HAKKINA SAHİPTİR.” kuralını işletebiliriz. Bu süre, kredi sözleşmesinin imzalandığı gün başlar, 14’ncü günün mesai bitiminde sona erer. Kredi veren, cayma hakkı olduğu konusunda tüketicinin bilgilendirildiğini ispat etmekle yükümlüdür. Size imzalatılan evrakların içerisinde CAYMA HAKKI BİLGİLENDİRME FORMU da bulunuyor. Cayma hakkının kullanıldığına dair bildirimin cayma hakkı süresi içinde kredi verene yöneltilmiş olması yeterlidir. PTT kanalı ile iadeli-taahhütlü olarak cayma bildiriminde bulundu iseniz, 14’üncü günde PTT’ye teslim etmiş olmanız yeterlidir.

Hesaba yatan paraya hiç dokunmadıysanız, banka cayma bildirimini aldığı tarihte hesaptaki parayı çekerek krediyi kapatır. Şayet paranın tamamını ya da bir kısmını kullandı iseniz, cayma bildirimini kredi verene gönderdikten sonra en geç otuz gün içinde anaparayı ve kredinin kullanıldığı tarihten anaparanın geri ödendiği tarihe kadar olan sürede tahakkuk eden faizi geri ödemelisiniz. Bu süre içinde ödeme yapmamanız hâlinde krediden caymamış sayılırsınız. Faiz, akdî faiz oranına göre hesaplanır. Tüketiciden, hesaplanan akdî faiz ve bir kamu kurum veya kuruluşuna veya üçüncü kişilere ödenmiş olan masraflar dışında herhangi bir bedel talep edilemez. Burada üzerinde durulması gereken bir nokta var. Kredi kullanılırken kredinin içinden kesilen dosya masrafı vardı ya, eğer parayı hiç kullanmadıysanız, dosya masrafını da ödemek zorunda değilsiniz. Krediyi veren, kestiği dosya masrafını tüketicinin ödemesini isteyemez.

BELİRLİ SÜRELİ TÜKETİCİ KREDİSİ SÖZLEŞMELERİNDE FAİZ ORANI SABİT OLARAK BELİRLENİR. SÖZLEŞMENİN KURULDUĞU TARİHTE BELİRLENEN BU ORAN İLE SÖZLEŞME ŞARTLARI TÜKETİCİ ALEYHİNE DEĞİŞTİRİLEMEZ.

Belirsiz süreli kredi sözleşmelerinde faiz oranında değişiklik yapılması hâlinde, bu değişikliğin yürürlüğe girmesinden 30 gün önce, tüketiciye kâğıt üzerinde veya kalıcı veri saklayıcısı aracılığıyla yazılı olarak bildirilmesi zorunludur. Bu bildirimde, yeni faiz oranının yürürlüğe girmesinden sonra yapılacak ödemelerin tutarı, sayısı ile aralıklarının değişmesine ilişkin ayrıntılara yer verilir. Faiz oranının artırılması hâlinde, yeni faiz oranı geriye dönük olarak uygulanamaz. Tüketici, bildirim tarihinden itibaren en geç 60 gün içinde borcun tamamını ödediği ve kredi kullanmaya son verdiği takdirde faiz artışından etkilenmez.

Tüketici, vadesi gelmemiş bir veya birden çok taksit ödemesinde bulunabilir veya kredi borcunun tamamını erken ödeyebilir. Bu hâllerde kredi veren, erken ödenen miktara göre gerekli tüm faiz ve diğer maliyet unsurlarına ilişkin indirim yapmakla yükümlüdür.

Belirli süreli kredi sözleşmelerinde tüketicinin taksitleri ödemede temerrüde düşmesi durumunda, kredi veren, borcun tamamının ifasını talep etme hakkını saklı tutmuşsa, bu hak ancak kredi verenin bütün edimlerini ifa etmiş olması, tüketicinin de birbirini izleyen en az iki taksiti ödemede temerrüde düşmesi hâlinde kullanılabilir. Kredi verenin bu hakkı kullanabilmesi için tüketiciye en az otuz gün süre vererek muacceliyet uyarısında bulunması zorunludur. Muaccel kılınan taksitlerin hesaplanmasında faiz, komisyon ve benzeri masraflar dikkate alınmaz. Taksitleri ödemede, zorluğa düştüyseniz, kredi bakiyesinin banka tarafından geri istemesine maruz kalmamak için bir taksiti ödemediyseniz, takip eden taksiti mutlaka ödemelisiniz.

Tüketicinin yazılı veya kalıcı veri saklayıcısı (e-posta vb.) aracılığıyla açık talebi olmaksızın kredi ile ilgili sigorta yaptırılamaz. Tüketicinin sigorta yaptırmak istemesi hâlinde, istediği sigorta şirketinden sağladığı teminat, kredi veren tarafından kabul edilmek zorundadır. Bu sigortanın kredi konusuyla, meblağ sigortalarında kalan borç tutarıyla ve vadesiyle uyumlu olması gerekir. Kuruluşlar tarafından sunulan ürün veya hizmetlere ilişkin sigorta sözleşmelerinin, ürün veya hizmetlere ilişkin sözleşmelerden ayrı olarak düzenlenmesi zorunludur. Mevzuat her ne kadar böyle diyorsa da, kredi kullanmak için başvurduğunuzda, banka çalışanları hayat sigortası yaptırırsanız faiz oranı %1,30, sigorta yaptırmazsanız faiz oranı %1,43 işinize gelirse diyorlar. BİZ BURADAN YETKİLİLERE SESLENMEK İSTİYORUZ. BU TÜR EMRİ VAKİ UYGULAMALARA SON VERİN! TÜKETİCİ OLARAK ZATEN YETERİNCE MAĞDUR EDİLİYORUZ, BİR DE YASANIN BİZLERE TANIDIĞI BU İNİSİYATİFİ ELİMİZDEN ALMAYIN! BDDK ve Türkiye Bankalar Birliği yetkilileri, tüketicinin sesini duyun! Bankaları müfettişleriniz vasıtasıyla denetleyin… Bu yönlü hareket edenlere gerekli yaptırımları uygulayın!

Şayet, kredi veren kuruluş tarafından kredi ile bağlantılı bir sigorta poliçesi (hayat, ferdi kaza vb.) yapmak mecburiyetinde kaldıysanız, her ne kadar imzaladığınız evraklar arasında kendi isteğim veya iradem ile sigorta yapılmasını talep ediyorum şeklinde bir belge bulunmuş olsa bile, haksız şart kapsamında yer almış olduğundan, kredi hesabınıza yattıktan bir gün sonra sigorta poliçesinin iptalini istiyorum şeklinde talebinizi yazılı olarak kredi verene iletmeniz halinde, sigorta poliçeniz iptal edilerek, bir aylık prim kesildikten sonra tahsil edilmiş ise diğer aylara ait primler iade edilecektir. İade edilmemiş, ya da poliçe iptal edilmemiş ise iptal başvurunuzu ispat eden belgeler ile birlikte ikametinizin bağlı bulunduğu İlçe Tüketici Hakem Heyetine başvurabilirsiniz. Kredi ile bağlantılı hayat veya ferdi kaza sigortası poliçesinin süresi bittikten sonra, ödenmiş sigorta primlerinin iadesi için başvurulamaz. Çünkü, sigorta poliçesinin size sağladığı güvenlik şemsiyesinin koruyuculuğundan yararlanıp, süre bitiminde ödenmiş primlerin istenmesi iyi niyet kuralları ile bağdaşmaz.

Sigorta poliçeleri başlangıçta, tüketiciye maddi açıdan külfet yüklese de, kredi çekenin vefatı/iş göremez hale gelmesi durumunda devreye girerek kredinin ödenmesini sağlayarak kişiye veya mirasçılarına borç intikalinin önüne geçmektedir. Dernek merkezimize gelen sorulardan biri şu: “Babamız, bankadan 60.000 TL. kredi kullanmış, 20.000 TL.sini ödemiş, babam yakın zamanda vefat etti. Geriye kalan 40.000 TL.yi banka mirasçılardan istiyor, böyle bir hakları var mı?” Miras hukukuna göre, vefat eden kişinin malları ve borçları ayniyle mirasçılara intikal eder. Veraset ilamında ismi geçenlerden her kim reddi miras yaparsa, yani miras bırakandan kalan malları da (alacaklar dahil) borçları da ret ediyorum demedikçe banka kredisi borcundan da verasette yazan hisse oranında sorumludur. Şayet vefat eden sigorta yaptırmış olsa idi, mirasçılar bankaya başvurduğunda banka, sigorta poliçesinde belirtilen teminat tutarının tamamını alır, kredi borcuna mahsup eder, kalanı ise verasette yazan hisse oranında varislere bölüştürüp hesaplarına yatırır. Bazen bu tür konuşmalardan, soru soran kişilerin yasal bir dayanağı varmış gibi, vefat eden kişilerin kredi borçlarını devlet siliyormuş algısı taşıdıklarını hissetmek mümkün.

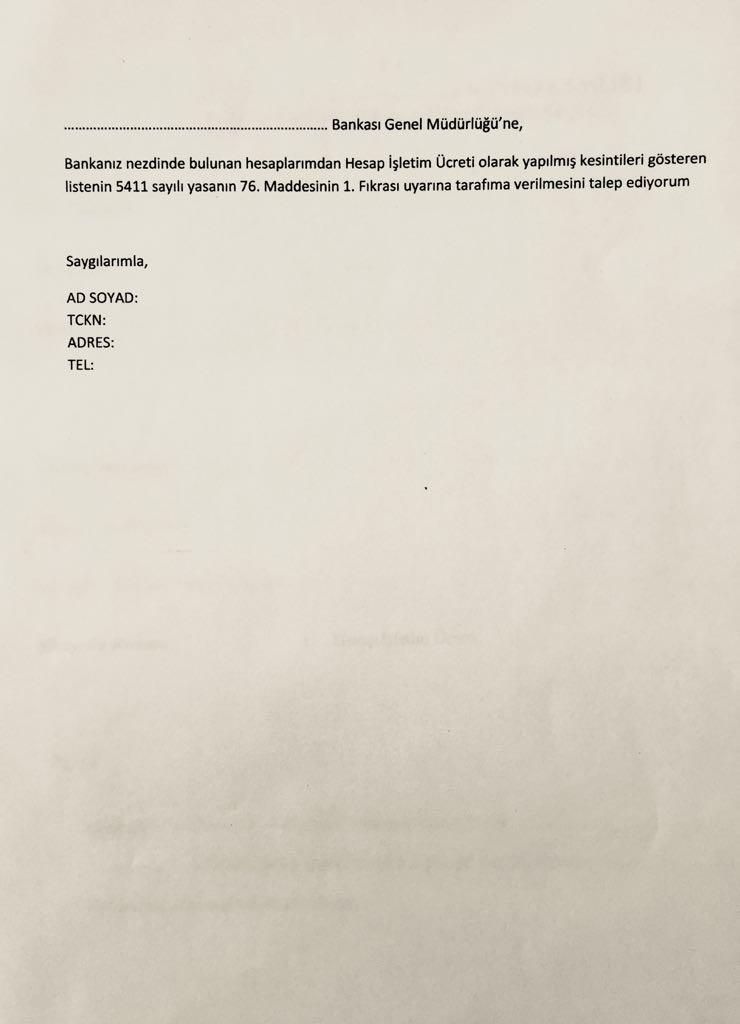

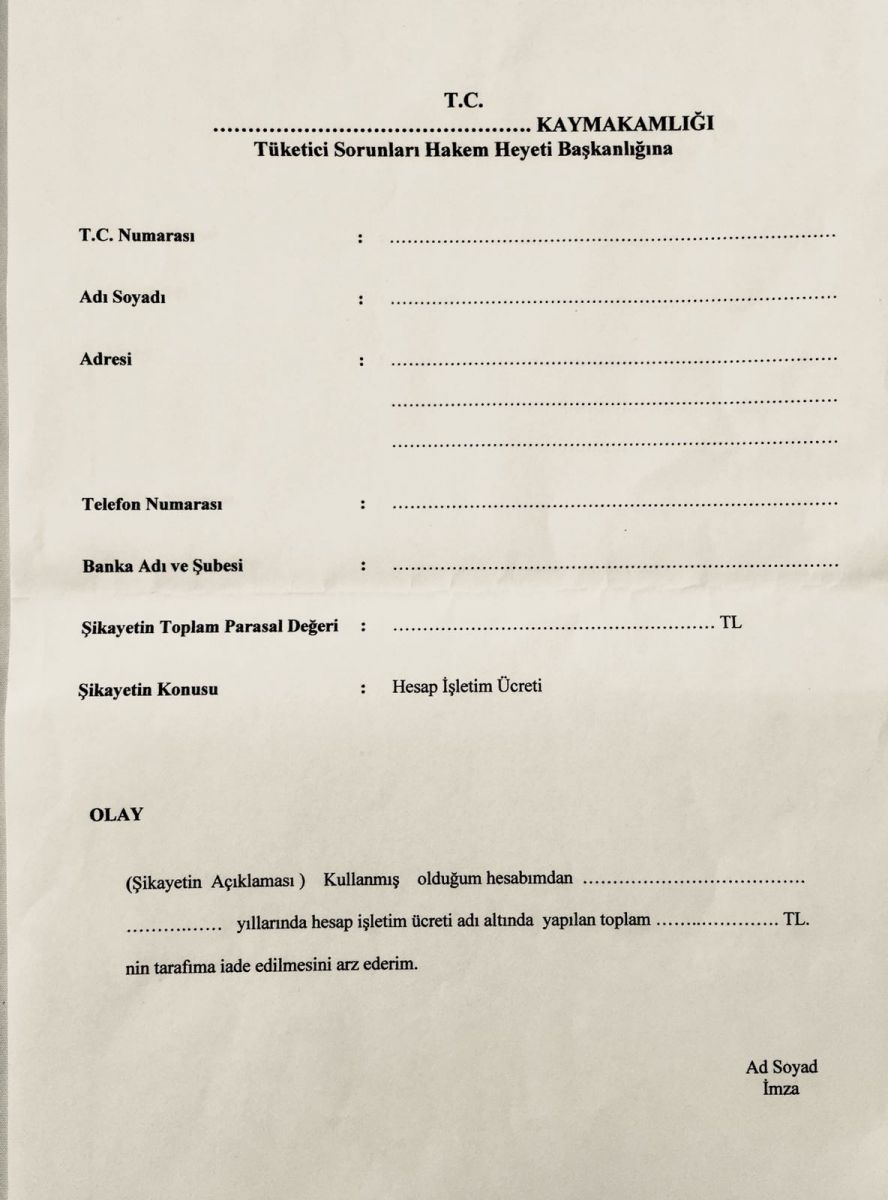

Gündemde sıcaklığını koruyan bir konuya hemen değinelim. Birinci paragrafta BDDK tarafından yayımlanan bir yönetmelikten söz etmiştik. Bu yönetmelikte, bankaların vadeli/vadesiz mevduat hesaplarından “hesap işletim ücreti” adı altında bir ücret alabilmesi yasal hale getirilmişti. Tüketici Hakları Derneğinin açmış olduğu davaya istinaden Danıştay İd.Dav.Krl.nun 18.11.2015 tarih ve 2015/1215 Esas sayılı kararı ile, dava sonuçlanıncaya kadar bu ücret kaleminin alınmaması yönünde yürütmenin durdurulması ara kararını vermişti. Bankalarda bu ara karara istinaden hesaplardan hesap işletim ücreti almayı durdurmuştu. Geçtiğimiz günlerde de Danıştay bu davayı sonuçlandırdı ve kesin olarak bankaların vadeli/vadesiz mevduat hesaplarından hesap işletim ücreti alamayacağı yönünde hüküm verdi. Vadeli/vadesiz mevduat hesaplarından hesap işletim ücreti kesilmiş olan tüketiciler, kesilmiş olan bu paralarını geri almaya hak kazanmış oldular. Şimdi, tüketicilerin yapması gereken şudur. Bankaya gidip, başvuru yapacağınız tarihten itibaren geriye doğru 10 yıllık sürede hesaplarınızdan kesilen hesap işletim ücreti dökümlerini istiyorsunuz. Örn: THH.ne 15 Ağustos 2018 tarihinde başvurmayı hedeflediyseniz, 15 Ağustos 2008 tarihinden o güne kadar olan kesintilerin dökümünü isteyiniz. Bankalar, başlangıçta vermeyebilirler… Yada arşiv araştırma ücreti adı altında çok yüksek bir rakam ödemenizi isteyerek bu belgeyi verebilirler. Olsun siz bu ücreti ödeyin ve aldığınız makbuzu da ekleyerek ikametinizin bağlı olduğu kaymakamlık bünyesindeki THH.ne başvurunuzu yapın, yada e-devlet üzerinden TÜBİS uygulamasını kullanarak da başvurunuzu yapabilirsiniz.

“BANKALARDAN HESAP İŞLETİM ÜCRETİNİZİ UĞRAŞMADAN SİZİN YERİNİZE BİZ ALIYORUZ” şeklinde arayan, kısa mesaj gönderen dolandırıcılara dikkatinizi çekerek mutlaka bu işlemleri kendinizin yapmasını öneriyoruz.

Aşağıda iki adet dilekçe örneği verilmiştir. Şayet banka şubesinden gerekli belgeleri alamaz iseniz, 1 numaralı dilekçe ile bankanın genel müdürlüğüne başvurup gerekli belgeleri aldıktan sonra, 2 numaralı dilekçe örneğini kullanarak ikametinizin bağlı bulunduğu THH.ne başvurunuzu yapmanızı, dilekçenizin sonuna istediğiniz para tutarını yazdıktan sonra avans faizi ile birlikte istiyorum şeklinde yazmanızı öneriyoruz. Şayet hiçbir belgeniz olmasa bile başvuru yapabilirsiniz. Bunun için, mutlaka bizlerle iletişim kurup yardım almalısınız…

Bugünlük bu kadar efendim. 15 gün sonra Finansal Hizmetler konusundaki Tüketici Hakları kapsamında yine sizlerle birlikte olmak dileğiyle hoşçakalınız.

Kamu yararına dernek statüsünde olan TükoDer her zaman yanınızda...

Sorularınız için yorumlar bölümünü kullanabilir, yaz sezonu nedeniyle dernek merkezimiz kapalı olduğundan, [email protected] e-posta adresine yazabilirsiniz.

TükoDer Bilgi Platformu (İzmir) kullanıcı adıyla facebook, Instagram, Twitter, Linkedin hesaplarımız üzerinden siz tüketicilere hizmet vermeye devam etmekteyiz, bizi takip ediniz...

YORUMLAR