Bugünkü yazımızda, önceki yazımızda tamamlayamadığımız FİNANSAL HİZMETLER (Bankacılık/ katılım bankacılığı/ finansal kuruluşlar) hakkında TÜKETİCİ HAKLARINI anlatmaya devam edeceğiz.

Finansal Kuruluşlar tarafından sunulan ürün veya hizmetlerden alınabilecek ücretler şunlardır: Bireysel Krediler ( Kredi Tahsis Ücreti, Ekspertiz Ücreti, Taşınır ve Taşınmaz Rehin Tesis Ücreti), Mevduat/Katılım Fonu (Para Çekme Ücreti), Para Transferleri (Elektronik Fon Transferi Ücreti, Havale Ücreti, Swift Ücreti), Kredi Kartları (Yıllık Üyelik Ücreti, Ek Kart Yıllık Üyelik Ücreti, Kart Yenileme Ücreti, Nakit Avans Çekim Ücreti), Diğer ücretler (Kiralık Kasa Ücreti, Kampanyalı Ürün veya Hizmetler Ücreti, Fatura Ödeme Ücreti, Arşiv - Araştırma Ücreti, Onaya Bağlı Bildirim Ücreti, Başka Kuruluş ATM'sinden Yapılan İşlem Ücreti, Kamu Kurum ve Kuruluşlarına Yapılan Ödemeler, Üçüncü Kişilere Yapılan Ödemeler). Bunların dışında, herhangi bir ürün veya hizmet için ücret alınamaz. Bu sınıflandırmada yer almayan, yeni bir ürün veya hizmet grubunun belirlenmesi veya yeni bir ücret kaleminin oluşturulabilmesi için ilgili kuruluş tarafından BDDK’dan izin alınması zorunludur.

Bir takvim yılı içinde ücretlerde, TÜİK tarafından bir önceki yılsonu itibariyle açıklanan yıllık TÜFE artış oranının 1,2 katı ve üzerinde artış yapılabilmesi için finansal tüketiciden onay alınması, bunun altında artış öngören değişikliklerin ise finansal tüketiciye en az otuz gün önce yazılı olarak veya kalıcı veri saklayıcısı yoluyla veya kaydı tutulan telefon vasıtasıyla bildirilmesi zorunludur. Bu bildirim üzerine finansal tüketicinin kendisine bildirim yapıldığı tarihten itibaren onbeş gün sonrasına kadar ürünün veya hizmetin kullanımından vazgeçme (otomatik fatura ödeme işlemini sonlandırmak gibi) hakkı vardır. Bu hakkın kullanılması hâlinde uygulanacak ücret artışının yürürlüğe girdiği tarihten itibaren ilave ücret alınamaz. Kuruluşlar, vazgeçme hakkını kullanan finansal tüketiciye uyuşmazlık konusu ürün veya hizmeti vermeyi durdurabilir. Finansal tüketicinin ürünü kullanmaya veya hizmeti almaya devam etmesi hâlinde, değişikliğin kabul edildiği varsayılır.

Kuruluşlar tarafından süreklilik arz etmeyen para transferleri, fatura tahsilâtı gibi anlık işlem ve hizmetlerden ücret tahsil edilmeden önce, işlemin gerçekleştirildiği alanın yapısına uygun bir şekilde finansal tüketicinin onayının alınması hâlinde yukarıda belirtilen bildirim ve onay alma yükümlülükleri uygulanmaz.

Tahsil edilen ücretlerin, kuruluşların karar birimleri veya adli, idari ve yetkili diğer makamların kararları neticesinde finansal tüketiciye iadesinin gerekmesi hâlinde, iadesi gereken tutar ve tahsil yöntemi hakkında kalıcı veri saklayıcısı yoluyla veya kaydı tutulan telefon ile finansal tüketiciye bilgilendirme yapılır. Kuruluşlar iadesine karar verilen tutarın finansal tüketicinin bildireceği hesaba ücretsiz şekilde gönderilmesine veya finansal tüketicinin talebine istinaden nakden ödenmesine imkân sağlayacak sistemi kurmakla yükümlüdür.

Finansal tüketicilerden alınacak faiz, kâr payı, ücret ve diğer kesintilere ilişkin güncel bilgiler açık, anlaşılır ve kolay erişilebilir bir şekilde kuruluşların internet sitelerinde karşılaştırmaya uygun bir biçimde yer alır. Bu bilgilerde değişiklik olması hâlinde internet sitesi eşzamanlı olarak güncellenir. Kuruluşlar, kredi ürünlerinin kullanılması hâlinde ortaya çıkacak faiz, kâr payı oranı ve ücret bilgilerini detaylı bir şekilde gösteren hesaplama araçlarını internet sitelerinde sunmakla yükümlüdür.

Kuruluşlar finansal tüketicinin onayını almaksızın yaptığı bildirimlerden ücret alamaz. İlgili mevzuat gereği belirli bir şekilde yapılması zorunlu olan bildirim ve işlemlerden maliyetleri kadar ücret alınabilir. Bunların dışında kalan onaya bağlı bildirimler sözleşmede yer verilmesi kaydıyla ücretlendirilebilir.

Gerçekleştirilen işlemlere ilişkin olarak işlem anında verilecek işlem fişi, sözleşme ve bilgilendirmeye ilişkin diğer evrak ayrıca ücretlendirilemez.

Finansal tüketicilerin sözleşme, işlem fişi ve benzeri dokümanların bir örneğini talep etmeleri hâlinde, kuruluşlarca ilgili dokümanın düzenlenme tarihinden sonraki ilk yıl için herhangi bir ücret alınamaz. İlgili dokümanın düzenlenme tarihinden itibaren bir yılın üzerinde sürenin geçmesi hâlinde, finansal tüketiciye bilgi verilmek suretiyle, yapılan işlemle orantılı olacak şekilde makul bir ücret alınabilir.

Düzenlenecek yazılı sözleşme ve bilgilendirme form içeriklerinin bir örneğine kuruluşların internet sitelerinde ücretsiz erişim imkânı sağlanır.

Gerçekleştirilen işlemlerde ücret bilgisine işlem fişi üzerinde açıkça yer verilmesi zorunludur.

Tüketici kredilerinde tahsis ücreti dışında, istihbarat ücreti, kredi işlem fişi ücreti, ödeme planı değiştirme ücreti, değişken taksitli ödeme planı ücreti gibi her ne ad altında olursa olsun başkaca bir ücret alınamaz. KREDİ TAHSİS ÜCRETİ, KULLANDIRILAN KREDİ ANAPARASININ BİNDE BEŞİNİ GEÇEMEZ.

Taşınır ve taşınmazlara ilişkin rehin, ipotek ve ekspertiz işlemlerinde yalnızca üçüncü kişilere ödenen ücretler alınabilir. Bu konuda, bir önceki makalemizde gerekli açıklamayı yapmıştık. Fazladan alınan ücretleri, THH.ne başvurarak geri isteyebilirsiniz.

Reddedilen kredi taleplerinden bir kamu kurum ve kuruluşuna veya üçüncü kişilere ödenen ücretler hariç olmak üzere herhangi bir ücret alınamaz. Burada açıklanması gereken husus şudur. Tüketiciden, ekspertiz ücretinin yatırılması isteniyor. Sonra, ekspertiz raporu geliyor ve alacağınız konutun değeri istediğiniz kredi tutarını karşılamıyor (Ekspertiz değerinin % 70-80’ine kredi açıldığını hatırlatalım) ve krediniz onaylanmıyor. Bu durumda, ödediğiniz ekspertiz ücretini geri isteyemiyorsunuz.

Konut finansmanı sözleşmelerinde faiz oranı veya kâr payının sabit olarak belirlenmesi hâlinde, krediyi tahsis eden kuruluş nezdinde SÖZLEŞMEDE YER VERİLMEK SURETİYLE, bir veya birden fazla taksit ödemesinin vadesinden önce yapılması ile kredinin faiz oranı veya kâr payında finansal tüketici lehine mutabık kalınarak değişiklik yapılması hâllerinde, TKHK.nun 37’nci maddesinde yer alan erken ödeme tazminatı (Erken ödeme tazminatı gerekli faiz indirimi yapılarak hesaplanan ve tüketici tarafından konut finansmanı kuruluşuna erken ödenen tutarın kalan vadesi otuz altı ayı aşmayan kredilerde yüzde birini, kalan vadesi otuz altı ayı aşan kredilerde ise yüzde ikisini geçemez) haricinde hiçbir ücret alınamaz. TAHSİL EDİLEBİLECEK ERKEN ÖDEME TAZMİNATI İSE YAPILACAK FAİZ VEYA KÂR PAYI İNDİRİMİ TUTARINI AŞAMAZ. Özellikle, ihtiyaç/konut kredilerinde faizlerin düşmesine bağlı olarak tüketicilerin yeniden yapılandırma talepleri bankalar tarafından ya karşılanmıyor yada yeniden yapılandırma ücreti adı altında ücretler yansıtılarak talep karşılanmaktadır. Tüketicilere, sözleşmelerini incelemelerini sözleşmede yer verilmemiş veya müzakere edilmemiş olması hallerinde kredinin yapılandırılması için yazılı olarak bankaya başvurmalarını, karşılanmadığı taktirde, önce TBB ve ardından BDDK.ya internet üzerinden şikayet başvurusunda bulunmalarını tavsiye edebiliriz. Yeniden yapılandırma ücreti tahsil edilmiş ise, iadesi için bankadan yazılı talepte bulunulması, ardından ikametinin bağlı olduğu THH.ne başvurmalarını salık veririz. BURADA, YETKİLİLERE TEKRAR SESLENMEK İSTİYORUZ. BANKALARIN KEYFİ UYGULAMALARINA DUR DEYİNİZ! TÜKETİCİLERİN MAĞDURİYETİNE BİR NEBZE OLSUN ÇARE ÜRETİNİZ!...

Finansal tüketicilerin ilgili kuruluşlardan borçlarının bulunmadığına dair talep ettikleri bilgi yazıları için bir defaya mahsus olmak üzere ücret alınamaz.

Kredili mevduat hesaplarından kullandırılan krediler ile kredi kartlarından yapılan taksitli nakit avans işlemleri için ücret tahsil edilemez.

Belirli süreli kredi sözleşmesine ilişkin bir hesap açılması ve bu hesaptan sadece kredi ile ilgili işlemler yapılması durumunda, bu hesaba ilişkin herhangi bir ücret alınamaz. Bu hesap, finansal tüketicinin aksine yazılı talebi olmaması hâlinde kredinin ödenmesi ile kapanır.

Finansal tüketicinin onayı olmaksızın, belirli süreli kredi sözleşmesi ile ilişkili bir kredili hesap sözleşmesi yapılamaz ve kredi tahsilâtları bu hesaptan gerçekleştirilemez.

Şimdide BANKA VE KREDİ KARTI ÜCRETLERİ hakkında bilgi verelim.

Kart çıkaran kuruluşlar, yıllık üyelik ücreti ve benzeri ad altında ücret tahsil etmedikleri bir kredi kartı türü sunmak zorundadır. Finansal tüketiciler tarafından yapılan ücretsiz kredi kartı başvurularının kuruluşlarca reddedilmesi hâlinde, bu başvuruya istinaden yıllık üyelik ücreti olan kredi kartı verilemez. Kart çıkaran kuruluşlar yıllık üyelik ücreti bulunmayan kredi kartı limiti belirlerken, yıllık üyelik ücreti bulunan kredi kartı değerlendirme kriterlerini aynen uygulamakla yükümlüdür. Finansal tüketicilerin yıllık üyelik ücreti bulunan kredi kartını limiti aynı kalmak kaydıyla yıllık üyelik ücreti bulunmayan kredi kartı ile değiştirme talepleri, kart çıkaran kuruluşlar tarafından yerine getirilmek zorundadır. Basit bir anlatımla, bankalar yılık üyelik aidatı olmayan bir kredi kartı türünü tüketiciye vermek zorundadır. Kullandığınız, kredi kartına yıllık üyelik ücreti yansıtılmış ise, bankanızın çağrı merkezini arayarak iptal edilmesini talep ediniz. Bazı bankalar, daimi müşterisi olmanız nedeniyle müşteri memnuniyeti kapsamında yıllık üyelik aidatını bir sonraki ay hesap ekstresine harcanabilir puan olarak yansıtacaklarını söyleyerek talebinizi kabul ediyorlar. Bazı bankalar, yıllık olarak belirli bir miktarda harcama yapma sözünüze karşılık kesilen kredi kartı aidatını iade edebilmektedirler.

Finansal tüketicinin kredi kartı iptal talepleri, ilgili kredi kartıyla ilişkilendirilen herhangi bir borç bakiyesi bulunduğu gerekçe gösterilerek reddedilemez. Bu şekilde iptal edilen kredi kartlarının borç geri ödeme dönemlerinde yıllık üyelik ücreti tahsil edilemez.

Banka kartları ile sanal kredi kartlarından yıllık üyelik ücreti alınamaz.

Yukarıda belirtilen kartlar dışındaki kredi kartları özelliklerine göre yıllık olarak belirlenen tutar kadar ücretlendirilebilir. Asıl karta bağlı olarak sunulan her bir ek kredi kartının yıllık üyelik ücreti, asıl kartın yıllık üyelik ücretinin yüzde ellisini geçemez.

Kredi kartı yıllık üyelik ücreti, ancak finansal tüketiciyi borçlandırıcı nitelikteki ilk kullanımı müteakip ve yıllık olarak tahakkuk ettirilebilir.

Kesintisiz olarak, en az YÜZSEKSEN GÜN SÜREYLE HAREKET GÖRMEYEN KREDİ KARTLARI HAREKETSİZ KART KABUL EDİLİR VE BU KARTLARA HAREKETSİZ KALDIĞI MÜDDETÇE YILLIK ÜYELİK ÜCRETİ YANSITILAMAZ. Kuruluşlar, finansal tüketiciye yazılı olarak veya kalıcı veri saklayıcısı aracılığıyla veya kaydı tutulan telefon ile önceden bilgi vermek suretiyle bu nitelikteki kredi kartlarını kapatma hakkına sahiptir.

Hareketsiz kartlarda tahsil edilemeyen kredi kartı yıllık üyelik ücretleri, tahakkuk tarihinden itibaren en fazla son oniki aylık dönem için sonradan tahsil edilmek üzere bekletilebilir. Bu sürede kredi kartı yıllık üyelik ücretlerinin tahsil edilememesi hâlinde ise bu ücretler iptal edilir. Finansal tüketici kredi kartı yıllık ücretinin tahsili amacıyla kredilendirilemez.

HESAP ÖZETİ GÖNDERİMİ, SANAL KART OLUŞTURMA VE KULLANIMI İLE BİR TAKVİM YILI İÇERİSİNDE KAYIP, ÇALINTI VE BENZERİ NEDENLER DOLAYISIYLA GERÇEKLEŞTİRİLEN İKİ ADEDE KADAR KART YENİLEME KARŞILIĞINDA ÜCRET ALINAMAZ.

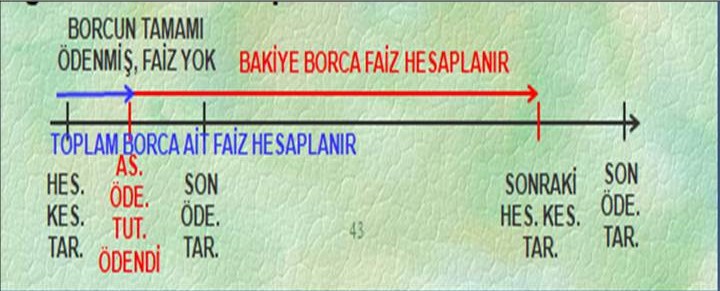

Şimdide kredi kartı kullanımının bilinçli bir tüketici tarafından nasıl olması gerektiği üzerinde duralım. Bilinçli tüketici, hesap kesim tarihinden sonra tek çekim veya daha önceden yapmış olduğu taksitlendirme sonucu o döneme isabet eden taksit toplamını bir sonraki hesap kesim tarihi ile son ödeme tarihi arasındaki aralıkta ödeyecek şekilde kredi kartını kullanır. Bir örnek vermek gerekirse, kredi kartını bilinçli kullanan tüketicinin aylık gelirinden kredi kartına ödeyebileceği tutar azami 500 TL. olsun. Daha önceki dönemlerde yaptığı taksitli alışverişten yeni döneme yansıyacak olan taksit toplamı 100 TL. olduğunda dönem içinde tek çekim olarak yapabileceği harcama toplamını 400 TL olacak şekilde kendini ayarlar ve hesap kesim tarihinden sonraki on gün içerisinde bir sonraki aya ekstre borcu devrettirmeyecek şekilde ödemesini yapar ve böylelikle faiz ödemek durumunda kalmadığı gibi, kredi kartı ile yaptığı alışverişlerden elde etiği para puanları da yanına kar kalmış olur. Şayet, hesap kesim tarihinde dönem borcunun tamamını kapatamayacak iseniz, ödemeniz gereken asgari tutarı hesap kesim tarihinden sonraki gün yatırmanız avantajınıza olmaktadır. Çünkü, ödediğiniz asgari tutardan sonra kalan ve bir sonraki döneme devreden borcun faiz hesaplaması yapılırken devreden borcun faizi, ödeme yaptığınız tarihe kadar dikkate alınır. Bir örnek vermek gerekirse, devreden dönem borcu 1.000 TL. olsun. Hesap kesim tarihiniz her ayın 4’ü olsun. Son ödeme tarihinizde 10 gün sonra, yani her ayın 14’ü olur. Asgari ödeme tutarını (200 TL), ayın 13’nde yatırırsanız, 1.000 TL.nin 9 günlük faizi ile birlikte bir sonraki döneme devreden 800 TL.nin 17 günlük faizi hesaplanmaktadır. Eğer, 200 TL olan asgari ödeme tutarını ayın 5’inde yatırırsanız 800 TL.nin faizi 30 gün üzerinden hesaplanmış olduğundan daha düşük olacaktır. Hesaplamaya ait şema aşağıda gösterilmiştir.

|

|

Finansal tüketicinin hesabının bulunduğu kuruluşun işlem alanlarından herhangi birini kullanmak suretiyle kendi hesabına para yatırması ile hesabın bulunduğu şubeden finansal tüketici adına üçüncü kişilerin para yatırması işlemlerinden ücret alınamaz. Başka bir şubeden başka bir şubedeki hesaba para yatırma işlemine havale deniyor ki, bunun için işlem ücreti alınabiliyor. BURADA YETKİLİLERE SESLENMEK İSTİYORUM. İNTERNET BANKACILIĞI YADA AYNI BANKANIN ATM’Sİ KULLANILARAK YAPILAN HAVALE İŞLEMİNDEN ÜCRET ALINMASI, HANGİ MANTIKLA İZAH EDİLEBİLİR Kİ?

Gelen veya giden elektronik fon transfer sistemi işlemlerinde, finansal tüketicinin hatası nedeniyle para iadesi gereken durumlarda, Türkiye Cumhuriyet Merkez Bankasına ödenen masraflar dışında finansal tüketiciden herhangi bir ücret alınamaz. Havalenin iadesi, reddi, devri ya da havale işlemine dair bilgi değişikliği işlemlerinden bir kamu kurum ve kuruluşuna veya üçüncü kişilere ödenen ücretler dışında ücret alınamaz.

Düzenli veya rutin işlem saatleri dışında yapılan para transferleri, banka ve kredi kartı veya ön ödemeli kartlardan yapılan para transfer işlemleri ile özel nitelikli işlemlerin ücretleri, finansal tüketici ile banka arasında düzenlenen sözleşme ile belirlenir.

Kuruluşlarda herhangi bir hesabı bulunmayan finansal tüketicilerin gerçekleştirdiği para transfer işlemlerinde, bu işlemler gerçekleşmeden önce finansal tüketiciye ilgili ücrete dair bilgi verilir. İşlem tutarı ve ücret bilgisi işlem fişi üzerinde açıkça gösterilir.

Hesap açma ve kapama işlemleri ile hesap cüzdanı yazdırma işlemlerinden herhangi bir ücret alınamaz. Finansal tüketicinin hesabının bulunduğu kuruluşa ait ATM’lerden kendi hesabı için para yatırma, bakiye sorgulama ve ilgili kuruluş tarafından belirlenen limit dâhilinde yapılan para çekme işlemlerinden ücret alınamaz.

Başka kuruluş ATM’si vasıtası ile gerçekleştirilen işlemlerden alınabilecek ücret, diğer kuruluşa işlem karşılığı ödenen tutar dikkate alınarak finansal tüketici ile ilgili kuruluş arasında düzenlenen sözleşme çerçevesinde belirlenir veya işlem anında finansal tüketicinin onayı alınarak tahsil edilebilir.

Kiralık kasa ziyaretine ilişkin herhangi bir ücret alınamaz. Kiralık kasa hizmetinin sona ermesi hâlinde kiralık kasaya ilişkin finansal tüketici tarafından gerçekleştirilen bir hasar, ödenmeyen kira bedelleri ve kiralık kasa sözleşmesinden doğan diğer borçlar dolayısıyla depozito ücretinden düşülerek kalan tutar derhal iade edilir.

Kuruluşların birden fazla ürün veya hizmeti bir arada sunmalarına imkân veren ürün veya hizmet paketlerinde ürün veya hizmetlerin ayrı ayrı sunulmasında elde edilebilecek ücret toplamını aşmayacak şekilde ücret tahsil edilebilir. Ayrıca, kuruluşlar çeşitli ürün veya hizmetlerini finansal tüketici yararına özellikler barındıracak şekilde kampanya düzenleyebilirler. Bu kampanyalar kapsamında finansal tüketicinin talebine sunulan ürün veya hizmetlerden ücret tahsil edilebilir. Bunların dışında kuruluşlar finansal tüketicinin talebi ve bilgilendirilmesi suretiyle sundukları özellikli ürün veya hizmetlerden de finansal tüketici ile mutabık kalarak ücret tahsil edebilirler.

Kuruluşların finansal tüketicinin harcama, talimat gibi taahhütler karşılığı belirli bir ürün veya hizmetten faydalanmasını sağlayan uygulamalarında, ilgili taahhüdün yerine getirilememesi hâlinde peşin olarak verilen puan veya faydalanılan ürün veya hizmet bedelinin taahhütle karşılanamayan kısmı dışında herhangi bir ceza bedeli tahsil edilemez. Bir örnek vermek gerekirse, uçuş puan biriktiren kartınızla uçak bileti almak istiyorsunuz, ancak uçuş puanınız yeterli değil. 12 ay boyunca belirli bir miktarda harcama yapmanız karşılığında önceden uçuş puanı borçlanarak uçak biletinizi alıyorsunuz. 12 ayın sonunda söz verdiğiniz kadar harcama yapamıyorsunuz. Süre bitiminde, harcama yaptığınız kadar uçuş puanı mahsup ediliyor. Bakiye uçuş puanı ekstrenize harcama olarak yansıtılıyor.

Bugünlük bu kadar efendim. 15 gün sonra Finansal Hizmetler konusundaki Tüketici Hakları kapsamında yine sizlerle birlikte olmak dileğiyle hoşçakalınız.

Kamu yararına dernek statüsünde olan TükoDer her zaman yanınızda...

Sorularınız için yorumlar bölümünü kullanabilir, yaz sezonu nedeniyle dernek merkezimiz kapalı olduğundan, [email protected] e-posta adresine yazabilirsiniz.

TükoDer Bilgi Platformu (İzmir) kullanıcı adıyla facebook, Instagram, Twitter, Linkedin hesaplarımız üzerinden siz tüketicilere hizmet vermeye devam etmekteyiz, bizi takip ediniz...

YORUMLAR